买保险本是为了安心,但市民胡先生的经历却让他犯了难。他虽然买了车辆全险,却在出交通事故后,被告知不能理赔。

全险遭拒赔

争议在“营运”

近期,胡先生驾驶比亚迪新能源车发生了交通事故,经交警判定负全责,车辆和对方车维修费用,预计超2万元。

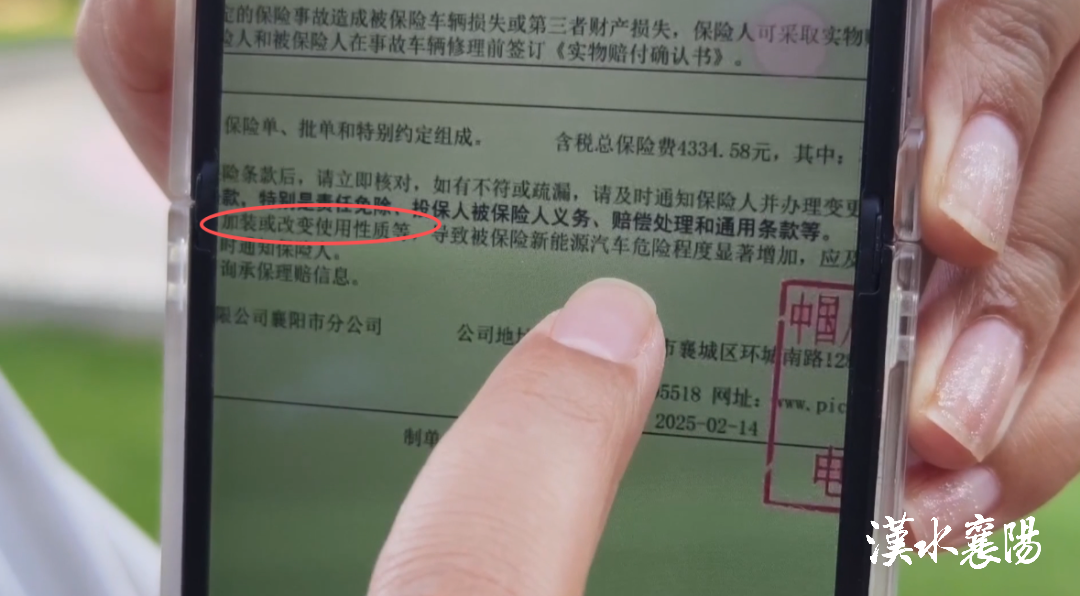

本以为自己花5000多元购买的全险(含交强险、车损险、第三者责任险)能解决问题,却被中国人保告知拒赔,理由是车辆疑似从事网约车营运。

胡先生直呼冤枉,表示并非所有的比亚迪车主都在跑网约车,更何况当时出事的时候,车上只有自己一个人,保险公司仅提供几张行车照片就认定他跑网约车,这让他难以接受。

胡先生:“他判定我说我跑网约车,但他也没有什么任何依据说我跑。”

帮帮:“那你是在跑吗?”

胡先生:“并没有。”

然而,中国人保理赔经理给出了不同说法。

通过警保联动平台数据显示,胡先生早在2022年5月就注册了网络预约出租汽车驾驶员从业资格证。此外,其车辆三年行驶34万公里,远超家用车正常里程,即便调表,电脑读取的数据也真实有效。

理赔经理强调,营运车辆风险高,保险费用比家用车贵1.5至2倍,胡先生此举属于“购买性质与实际使用性质不符”。根据保险条款责任免除约定,保险公司下发拒赔通知书。

帮帮:“想再跟您确认一下,您到底有没有跑(网约车)?”

胡先生:“有,但是是偶尔。你说平时上下班的,偶尔跑一跑这算吗? 这确实也算对吧,这在社会上也是很普遍的事情。”

面对质疑,胡先生最终承认偶尔跑网约车,但他认为事故发生时并未营运。目前,胡先生保留事故材料,准备通过司法途径维权。

网友评论

还有网友疑问,跑网约车有专门的保险吗?

在此,帮帮提醒所有车主,买车险时,要如实申报车辆使用性质,否则一旦出事,可能就会面临理赔难题。

改变车辆用途时

车主应及时通知保险公司

“网约车”给人们的出行带来便利,但车主在把自己的私家车注册成“网约车”后,一定要及时变更商业保险。

车主在投保时应该遵守诚实信用原则,如实告知保险公司车辆的使用用途。如果从私家车变成“网约车”,一定要及时通知保险公司,以便于保险公司根据变更的情况重新评估风险和保险费率,避免因未及时履行告知义务而导致无法获得商业保险赔偿。

转发提醒身边的司机朋友!

(未经许可 不得转载)

来源:襄阳帮女郎

记者:聂嘉倩 欧阳若谷

编辑:汪嘉丽 | 校对:杜临雪

责编:梁龙 | 审核:曾春满